Punjab State Board PSEB 12th Class Economics Book Solutions Chapter 23 ग्रामीण ऋण Textbook Exercise Questions, and Answers.

PSEB Solutions for Class 12 Economics Chapter 23 ग्रामीण ऋण

PSEB 12th Class Economics ग्रामीण ऋण Textbook Questions, and Answers

I. वस्तुनिष्ठ प्रश्न (Objective Type Questions)

प्रश्न 1.

भारत में ग्रामीण ऋणग्रस्तता का कोई एक उद्देश्य बताओ।

उत्तर-

उत्पादक व्यय-इस उद्देश्य के लिए ऋण जमीन खरीदने अथवा ज़मीन के सुधार के लिए प्राप्त किया जाता |

प्रश्न 2.

ग्रामीण ऋणग्रस्तता के कोई एक कारण बताओ।

उत्तर-

किसान निर्धन होने के कारण कृषि अथवा पारिवारिक व्यय के लिए ऋण लेता है।

प्रश्न 3.

ग्रामीण ऋणग्रस्तता का कोई एक प्रभाव बताओ।

उत्तर-

ऋण से किसान अपनी भूमि बेचकर ऋण तथा ब्याज का भार उतारता है। इसलिए वह भूमिरहित मज़दूर बन जाता है।

प्रश्न 4.

ग्रामीण ऋणग्रस्तता की समस्या के लिए कोई एक सुझाव दीजिए।

उत्तर-

भारत में किसानों पर चले आ रहे पुराने ऋण का निपटारा करना चाहिए। बहुत पुराने ऋण को समाप्त कर देना चाहिए।

![]()

प्रश्न 5.

श्री ………….. का यह कथन ठीक है, “भारतीय किसान कर्जे में जन्म लेता है, कर्ज़ में रहता है तथा कर्ज़ में मर जाता है।”

(a) एम० एल० डार्लिंग

(c) मनमोहन सिंह

(c) एस० एस० जोहल

(d) उपरोक्त में से कोई नहीं।

उत्तर-

(a) एम० एल० डार्लिंग।

प्रश्न 6.

अखिल भारतीय ग्रामीण ऋण तथा विनियोग सर्वेक्षण (1980-81) के अनुसार भारत में .. प्रतिशत कृषक परिवार ऋणग्रस्त हैं।

(a) 43%

(b) 53%

(c) 63%

(d) 73%.

उत्तर-

(a) 43%.

प्रश्न 7.

भारत में ग्रामीण ऋण का मुख्य कारण …… ……

(a) निर्धनता

(b) पैतृक ऋण

(c) मानसून की अनिश्चितता

(d) उपरोक्त सभी।

उत्तर-

(d) उपरोक्त सभी।

प्रश्न 8.

ऋणग्रस्तता के मुख्य प्रतिकूल प्रभाव …

(a) आर्थिक प्रभाव

(b) सामाजिक प्रभाव

(c) नैतिक प्रभाव

(d) उपरोक्त सभी।

उत्तर-

(d) उपरोक्त सभी।

प्रश्न 9.

भारत में ग्रामीण ऋणग्रस्तता सम्बन्धी अनुमान सबसे पहले किसने लगाया ?

उत्तर-

भारत में ग्राणीण ऋणग्रस्तता का अनुमान समय से पहले 1911 में श्री मैकलेगन ने लगाया।

प्रश्न 10.

भारत में उत्पादक व्यय के लिए 35.1% ऋण प्राप्त किया जाता है।

उत्तर-

सही।

![]()

प्रश्न 11.

भारत में किसान पारिवारिक व्यय के लिए 51% ऋण प्राप्त करते हैं।

उत्तर-

सही।

प्रश्न 12.

पारिवारिक व्यय के लिए भारत के किसान द्वारा ऋण का कितने प्रतिशत ऋण प्राप्त किया जाता

(a) 30%

(b) 51%

(c) 50%

(d) 60%.

उत्तर-

(b) 51%.

प्रश्न 13.

भारत में उत्पादन उद्देश्य के लिए सबसे कम ऋण प्राप्त किया जाता है।

उत्तर-

सही।

प्रश्न 14.

अल्पकाल के ग्रामीण ऋण के उद्देश्य बताओ।

उत्तर-

किसानों को 15 मास अथवा इससे कम समय के लिए ऋण अनिवार्य है। इस ऋण का उद्देश्य घरेलू व्ययों को पूरा करना होता है।

प्रश्न 15.

मध्यकालीन ऋण से क्या अभिप्राय है ?

उत्तर-

किसानों को कुछ ऋण मध्यम समय के लिए भी प्राप्त करना पड़ता है। यह ऋण 15 मास से 5 वर्ष के समय तक हो सकता है।

प्रश्न 16.

दीर्घकाल के ऋण को स्पष्ट करो।

उत्तर-

किसानों द्वारा 5 वर्ष से अधिक समय के लिए जो ऋण अनिवार्य है, उसको दीर्घकाल का ऋण कहा जाता है।

प्रश्न 17.

उत्पादक तथा अन-उत्पादक ऋण से क्या अभिप्राय है ?

उत्तर-

उत्पादक ऋण वह ऋण होता है, जोकि भूमि के विकास अथवा कृषि की आवश्यकताओं बीज, खाद, औज़ारों इत्यादि पर व्यय करने के लिए प्राप्त किया जाता है। अन-उत्पादक व्यय शादियों, जन्म, मृत्यु अथवा मुकद्दमेबाजी के लिए प्राप्त किया जाता है।

प्रश्न 18.

ग्रामीण उधार में व्यापारिक बैंकों का योगदान स्पष्ट करो।

उत्तर-

2016-17 में 4 लाख करोड़ रु० का उधार व्यापारिक बैंकों द्वारा दिया गया।

प्रश्न 19.

किसान उधार कार्ड योजना से क्या अभिप्राय है ?

उत्तर-

किसान उधार कार्ड योजना (Kishan Credit Card Scheme) भारत में 1998-99 में आरम्भ की गई। 2012-13 तक 82 लाख कार्ड दिए गए।

प्रश्न 20.

कृषि उत्पादन तथा ग्रामीण विकास के लिए राष्ट्रीय बैंक के योगदान पर नोट लिखो।

उत्तर-

कृषि उत्पादन तथा ग्रामीण विकास राष्ट्रीय बैंक (NABARD) की स्थापना जुलाई, 1982 में की गई। इस बैंक का उद्देश्य ग्रामों में सड़कों, सिंचाई, पुलों, पक्की गलियों इत्यादि की सुविधाओं के लिए उधार का प्रबन्ध करना है। इन उद्देश्यों की पूर्ति के लिए 2012-13 तक इस बैंक ने 42221 करोड़ रु० का ऋण प्रदान किया है।

![]()

प्रश्न 21.

जो ऋण किसान अपनी वर्तमान आवश्यकताओं को पूरा करने के लिए लेता है, जिसकी अवधि 15 महीने तक की होती है को अल्पकालीन साख कहते हैं।

उत्तर-

सही।

प्रश्न 22.

जो ऋण खेती के यन्त्र खरीदने, कुआं खुदवाने आदि कार्यों को पूरा करने के लिए 5 साल की अवधि के लिए लेता है को ……….. साख कहते हैं।

उत्तर-

मध्यकालीन साख (Medium Term Credit)।

प्रश्न 23.

जो ऋण पुराने कर्जे चुकाने, ट्रैक्टर खरीदने अथवा ज़मीन खरीदने के लिए 15 से 20 साल तक की अवधि के लिए लिए जाते हैं उनको … …. साख कहते हैं।

उत्तर-

दीर्घकालीन साख (Long Term Credit)।

प्रश्न 24.

जो कर्ज़ जन्म मृत्यु अथवा मुकद्दमेबाज़ी पर व्यय के लिए लिया जाता है को अन-उत्पादक कहते

उत्तर-

सही।

प्रश्न 25.

भारत में कृषि उत्पादन तथा ग्रामीण विकास राष्ट्रीय बैंक (NABARD) की स्थापना सन् …… में की गई।

(a) 1962

(b) 1972

(c) 1982

(d) 1992.

उत्तर-

(c) 1982.

प्रश्न 26.

भारत में कृषक को सबसे अधिक ऋण ………….. द्वारा दिया जाता है।

(a) साहूकार

(b) व्यापारी

(c) व्यापारिक और ग्रामीण बैंक

(d) सहकारी समितियां।

उत्तर-

(c) व्यापारिक और ग्रामीण बैंक।

![]()

प्रश्न 27.

भारत में आज भी कृषक साहूकार से ऋण प्राप्त करता है।

उत्तर-

सही।

प्रश्न 28.

भारत में 2012-13 में संस्थागत ग्रामीण ऋण …………. था।

(a) 59%

(b) 69%

(c) 79%

(d) 89%.

उत्तर-

(b) 69%.

प्रश्न 29.

भारत में गैर-संस्थागत ग्रामीण ऋण बढ़ रहा है ?

उत्तर-

ग़लत।

II. अति लघु उत्तरीय प्रश्न (Very Short Answer Type Questions)

प्रश्न 1.

भारत में ग्रामीण ऋणग्रस्तता के कारण बताओ।

उत्तर-

भारत में ग्रामीण ऋणग्रस्तता के मुख्य कारण निम्नलिखित हैं –

- निर्धनता-भारत का किसान निर्धन है। कृषि करने के लिए उसको कम समय तथा लंबे समय के ऋण की आवश्यकता पड़ती है।

- धार्मिक तथा सामाजिक रीति-रिवाज-भारतीय किसान सामाजिक तथा धार्मिक रीति-रिवाजों पर बहुत व्यय करता है। इस कारण जन्म, मृत्यु, शादी इत्यादि उद्देश्यों के लिए ऋण लेना पड़ता है।

प्रश्न 2.

भारत में ग्रामीण ऋणग्रस्तता के प्रभाव बताओ।

उत्तर-

भारत में ग्रामीण ऋणग्रस्तता के मुख्य प्रभाव इस प्रकार हैं –

- आर्थिक प्रभाव-छोटे तथा सीमांत काश्तकारों को अपनी ज़मीन गिरवी रखकर ऋण लेना पड़ता है। ऋण तथा ब्याज वापिस करने के लिए उनको ज़मीन बेचनी पड़ती है तथा वह भूमिरहित मज़दूर बन जाता

- सामाजिक प्रभाव-सामाजिक तौर पर ऋण काश्तकार, साहूकार को गुलाम बना देता है। इसके । परिणामस्वरूप साहूकार किसान का शोषण करता है।

प्रश्न 3.

ग्रामीण ऋणग्रस्तता की समस्या के लिए उपाय बताओ।

उत्तर-

ग्रामीण ऋणग्रस्तता की समस्या के लिए दो प्रकार के सुझाव दिए जाते हैं –

(A) पुराने ऋण का निपटारा-बहुत से राज्यों में कानून बनाए गए हैं ताकि पुराने ऋण का निपटारा किया जा सके।

- नए कानून अनुसार जहां किसान ने ऋण का ब्याज ऋण की राशि से बढ़कर दिया है, उस स्थिति में पुराना ऋण समाप्त किया जाए।

- पुराने ऋण की मूल राशि वापिस की जाए अथवा सरकारी एजेंसियों से कम ब्याज पर ऋण लेकर पुराने ऋण की वापसी की जाए।

(B) नए ऋण पर नियन्त्रण-पुराने ऋण के निपटारे से समस्या का हल नहीं किया जा सकता। इसलिए नए ऋण केवल उत्पादक उद्देश्यों के लिए दिए जाएं। ब्याज की दर कम की जाए। सामाजिक तथा धार्मिक उद्देश्यों के लिए ऋण को निरुत्साहित किया जाए।

प्रश्न 4.

उत्पादक तथा अन-उत्पादक उधार से क्या अभिप्राय है ?

उत्तर-

भारत में ग्रामीण कृषि उत्पादन वित्त की आवश्यकताओं का वर्गीकरण इस प्रकार है –

- उत्पादक उधार-किसानों को बीज, रासायनिक खाद, पानी, औज़ार इत्यादि आवश्यकताओं की पूर्ति के लिए उधार लेना पड़ता है। इसको उत्पादक उधार कहा जाता है।

- अन-उत्पादक उधार-शादियों, जन्म-मृत्यु, मुकद्दमेबाजी इत्यादि आवश्यकताओं के लिए प्राप्त किया – ऋण अन-उत्पादक होता है।

प्रश्न 5.

अल्प, मध्यम तथा दीर्घकालीन ऋण क्या होता है ?

उत्तर-

अल्प, मध्यम तथा दीर्घकालीन उधार-उधार को समय के आधार पर तीन भागों में विभाजित किया जाता है-

1. अल्पकाल उधार-किसानों को अल्पकाल के लिए अल्पकाल की आवश्यकता पड़ती है जोकि 15 महीनों के लिए होता है, घरेलू आवश्यकताओं के लिए प्राप्त किया जाता है। किसान को बीज, खाद, दवाइयों की खरीद करनी होती है। इस उद्देश्य के लिए जो ऋण प्राप्त किया जाता है, वह फसल की कटाई उपरान्त अदा किया जाता है।

2. मध्यमकालीन उधार-किसान को उधार की आवश्यकता मध्यमकाल के लिए भी पड़ती है। यह ऋण 15 महीने से 5 वर्ष के समय तक का होता है। ट्रैक्टर, ट्यूबवैल तथा अन्य कृषि उत्पादन औज़ारों की खरीद करने के लिए मध्यमकाल के ऋण की आवश्यकता होती है। इस ऋण की वापसी के लिए अधिक समय की आवश्यकता होती है।

3. दीर्घकालीन उधार-दीर्घकालीन ऋण 5 वर्ष से 20 वर्ष तक के समय के लिए प्राप्त किया जाता है। यह ऋण अन्य ज़मीन खरीदने के लिए अथवा पुराने ऋण का भुगतान करने के लिए लिया जाता है। इस ऋण की वापसी दीर्घकाल में की जाती है।

![]()

प्रश्न 6.

संस्थागत ऋण के कोई दो स्रोत बताएं।

उत्तर-

- सहकारी साख समितियां-सहकारी साख समितियां उधार का महत्त्वपूर्ण स्रोत हैं। 1950-51 में सहकारी समितियों द्वारा 23 करोड़ रु० का उधार दिया गया। 2016-17 में यह उधार 267 करोड़ रु० हो गया।

- सहकारी कृषि तथा ग्रामीण विकास बैंक-किसानों की दीर्घकाल की आवश्यकताओं की पर्ति के लिए सहकारी साख बैंक स्थापित किए गए हैं। सहकारी बैंक भी साख का महत्त्वपूर्ण स्रोत हैं। 1984-85 में सहकारी बैंकों द्वारा 3440 करोड़ रु० का ऋण दिया गया। 2016-17 में – 97321 हज़ार करोड़ रु० का ऋण दिया गया।

प्रश्न 7.

नाबार्ड पर टिप्पणी लिखें।

उत्तर-

कृषि उत्पादन तथा ग्रामीण विकास के लिए राष्ट्रीय बैंक (NABARD)-भारत के रिज़र्व बैंक ऑफ़ इण्डिया ने अल्पकाल तथा दीर्घकाल की कृषि उत्पादन ऋण आवश्यकताओं को पूरा करने के लिए 1982 में कृषि उत्पादन तथा ग्रामीण विकास के लिए राष्ट्रीय बैंक की स्थापना की। इसकी अधिकारित पूंजी 2000 करोड़ रु० है। इस बैंक ने 6280 करोड़ रु० की अधिक पूंजी 2001-02 में एकत्रित की। यह बैंक ग्रामीण क्षेत्र की अल्पकाल तथा दीर्घकाल की उधार आवश्यकताओं की पूर्ति के लिए स्थापित किया गया है। NABARD द्वारा 2016-17 में 51411 करोड़ रु० का ऋण अल्पकाल की आवश्यकताओं के लिए दिया गया, जिस पर रियायती ब्याज दर 3% निर्धारित की।

III. लघु उत्तरीय प्रश्न (Short Answer Typé Questions)

प्रश्न 1.

भारत में ग्रामीण ऋणग्रस्तता के अनुमान को स्पष्ट करो।

अथवा

भारत में रिज़र्व बैंक के सर्व-भारती ऋण सर्वेक्षण 1991-92 का उल्लेख करो।

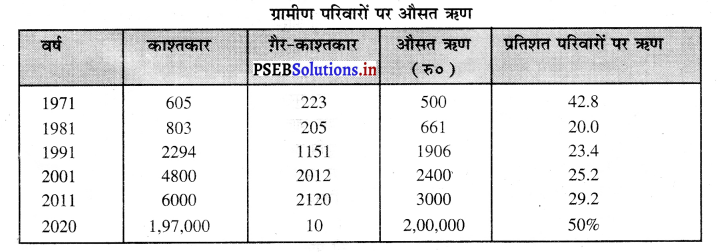

उत्तर-

भारत में स्वतन्त्रता के पश्चात् 1991-92 में रिज़र्व बैंक इंडिया सर्वभारती ऋण सर्वेक्षण किया। इस सर्वेक्षण के अनुसार भारत में 42.8 प्रतिशत ग्रामीण परिवारों पर ऋण था। 1971 में ग्रामीण परिवारों पर 500 रु० का औसत ऋण था जोकि 1991 में बढ़कर 1906 रु० हो गया था। किए गए सर्वेक्षण में काश्तकारों तथा गैर- काश्तकारों पर ऋण का अनुमान लगाया गया। यह ऋण ग्रामीण परिवारों द्वारा दी गई सूचना पर आधारित था। इस ऋण में संस्थागत ऋण (बैंकों, सहकारी बैंकों अथवा अन्य सरकारी संस्थाओं से प्राप्त ऋण) तथा गैर-संस्थागत ऋण (साहूकार, जागीरदार, रिश्तेदारों, महाजनों तथा मित्रों से प्राप्त ऋण) को शामिल किया गया था।

प्रश्न 2.

भारत में ग्रामीण परिवारों द्वारा लिए ऋण के उद्देश्य बताओ।

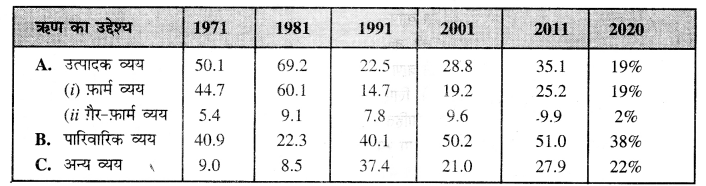

उत्तर-

भारत में ग्रामीण परिवारों द्वारा प्राप्त ऋण का प्रतिशत विवरण इस प्रकार है –

- उत्पादक व्यय-1971 से 1981 तक उत्पादक व्यय 50.1 से बढ़ाकर 69.2 प्रतिशत किया गया, परन्तु 1981 से 2019 तक उत्पादक व्यय घटकर 19% प्रतिशत रह गया है।

- पारिवारिक व्यय-पारिवारिक व्यय में 1971 से 1981 तक कुछ कमी आई। परन्तु 1981 से 2020 तक यह फिर बढ़कर 38% हो गया।

- अन्य व्यय-बीमारी, लड़ाई, मुकद्दमेबाज़ी, नशे इत्यादि उद्देश्यों के लिए ऋण में बहुत वृद्धि हुई है। 2020 में यह व्यय 22% था।

प्रश्न 3.

भारत में ग्रामीण ऋणग्रस्तता के कारण बताओ।

उत्तर-

भारत में ग्रामीण ऋणग्रस्तता के मुख्य कारण निम्नलिखित हैं –

- निर्धनता-भारत का किसान निर्धन है। कृषि करने के लिए उसको कम समय तथा लंबे समय के ऋण की आवश्यकता पड़ती है।

- धार्मिक तथा सामाजिक रीति-रिवाज-भारतीय किसान सामाजिक तथा धार्मिक रीति-रिवाजों पर बहुत व्यय करता है। इस कारण जन्म, मृत्यु, शादी इत्यादि उद्देश्यों के लिए ऋण लेना पड़ता है।

- विरसे में ऋण-किसान को पिता की मृत्यु के पश्चात् जब ज़मीन-जायदाद प्राप्त होती है तो विरसे में ऋण भी चुकाना पड़ता है। पिता-पुरखी ऋण का भार भी किसान को सहन करना पड़ता है।

- दोषपूर्ण ऋण प्रणाली-भारत में ऋण प्रणाली दोषपूर्ण है। किसान को अधिक ऋण महाजन, ज़मींदारों, रिश्तेदारों अथवा मित्रों से लेना पड़ता है। सरकारी एजेंसियों से प्राप्त ऋण की प्रणाली जटिल होने के कारण किसान साहूकार के ऋण के जाल में फंस जाता है।

प्रश्न 4.

भारत में ग्रामीण ऋणग्रस्तता के प्रभाव बताओ।

उत्तर-

भारत में ग्रामीण ऋणग्रस्तता के मुख्य प्रभाव इस प्रकार हैं –

- आर्थिक प्रभाव-छोटे तथा सीमांत काश्तकारों को अपनी ज़मीन गिरवी रखकर ऋण लेना पड़ता है। ऋण तथा ब्याज वापिस करने के लिए उसको ज़मीन बेचनी पड़ती है तथा वह भूमिरहित मज़दूर बन जाता है।

- सामाजिक प्रभाव-सामाजिक तौर पर ऋण काश्तकार, साहूकार को गुलाम बना देता है। इसके परिणामस्वरूप साहूकार किसान का शोषण करता है।

- राजनीतिक प्रभाव-आजकल के युग में लोकतंत्र है। काश्तकारों को अपनी वोट साहकार के कहने अनुसार ही डालनी पड़ती है। इस प्रकार उसकी राजनीतिक स्वतन्त्रता समाप्त हो जाती है।

प्रश्न 5.

ग्रामीण ऋणग्रस्तता की समस्या के लिए उपाय बताओ।

उत्तर-

ग्रामीण ऋणग्रस्तता की समस्या के लिए दो प्रकार के सुझाव दिए जाते हैं –

(A) पुराने ऋण का निपटारा-बहुत से राज्यों में कानून बनाए गए हैं ताकि पुराने ऋण का निपटारा किया जा सके।

- नए कानून अनुसार जहां किसान ने ऋण का ब्याज ऋण की राशि से बढ़कर दिया है, उस स्थिति में पुराना ऋण समाप्त किया जाए।

- पुराने ऋण की मूल राशि वापिस की जाए अथवा सरकारी एजेंसियों से कम ब्याज पर ऋण लेकर पुराने ऋण की वापसी की जाए।

(B) नए ऋण पर नियन्त्रण-पुराने ऋण के निपटारे से समस्या का हल नहीं किया जा सकता। इसलिए नए ऋण केवल उत्पादक उद्देश्यों के लिए दिए जाएं। ब्याज की दर कम की जाए। सामाजिक तथा धार्मिक उद्देश्यों के लिए ऋण को निरुत्साहित किया जाए।

प्रश्न 6.

कृषि उत्पादन वित्त का वर्गीकरण स्पष्ट करो।

उत्तर-

भारत में ग्रामीण कृषि उत्पादन वित्त की आवश्यकताओं का वर्गीकरण इस प्रकार है –

- उत्पादक उधार-किसानों को बीज, रासायनिक खाद्य, पानी, औज़ार इत्यादि आवश्यकताओं की पूर्ति के लिए उधार लेना पड़ता है। इसको उत्पादक उधार कहा जाता है।

- अन-उत्पादक उधार-शादियों, जन्म-मृत्यु, मुकद्दमेबाजी इत्यादि आवश्यकताओं के लिए प्राप्त किया ऋण अन-उत्पादक होता है।

- अल्पकाल उधार-यह ऋण 15 माह तक के समय के लिए होता है, जो फसल की कटाई उपरान्त वापिस किया जाता है।

- मध्यमकाल उधार-यह ऋण 15 माह से 5 वर्ष तक के समय के लिए प्राप्त किया जाता है। इसका उद्देश्य कृषि उत्पादन औज़ारों की खरीद करना होता है।

- दीर्घकाल उधार-यह उधार 5 वर्ष से 20 वर्ष के समय के लिए प्राप्त किया जाता है। इसका उद्देश्य भूमि खरीदना अथवा ट्रैक्टर-ट्यूबवैल पर व्यय करना होता है।

![]()

प्रश्न 7.

ग्रामीण साख में सहकारी उधार समितियों के योगदान की व्याख्या करो।

उत्तर-

भारत में आर्थिक विकास के लिए ग्रामीण सहकारी उधार समितियों का योगदान महत्त्वपूर्ण है। ये समितियां अल्पकाल तथा दीर्घकाल के ऋण की आवश्यकताओं को पूरा करती हैं।

अल्पकाल की ग्रामीण सहकारी उधार संस्थाएं –

- राज्य सहकारी बैंक

- ज़िला केन्द्रीय सहकारी बैंक

- प्राइमरी कृषि उत्पादन उधार समितियां।

दीर्घकाल की ग्रामीण सहकारी संस्थाएं-

- राज्य सहकारी कृषि उत्पादन तथा ग्रामीण विकास बैंक

- प्राइमरी सहकारी कृषि उत्पादन तथा ग्रामीण विकास बैंक इस प्रकार सहकारी उधार समितियों का संस्थागत ढांचा कार्य करता है, जिस द्वारा अल्पकाल तथा दीर्घकाल की उधार आवश्यकताओं की पूर्ति की जाती है।

भारत में 2012-13 में प्राइमरी सहकारी उधार समितियों ने 102592 करोड़ रु० का उधार दिया था। इस समय 369 जिलों में जिला केन्द्रीय सहकारी बैंक स्थापित हैं तथा 30 राज्यों में राज्य सहकारी बैंक स्थापित किए गए हैं। इन बैंकों द्वारा अल्पकाल तथा दीर्घकाल का उधार प्रदान किया जाता है। दिए गए उधार पर ब्याज की दर कम होती है। इन सहकारी समितियों की मुख्य समस्या दिए गए उधार की कम वापसी है। दिए गए उधार का 40% हिस्सा किसानों ने वापिस नहीं किया है।

प्रश्न 8.

भारत में क्षेत्रीय ग्रामीण बैंकों के योगदान को स्पष्ट करो।

उत्तर-

श्रीमती इन्दिरा गांधी ने 1975 में क्षेत्रीय ग्रामीण बैंक योजना आरम्भ की थी जोकि उत्तर प्रदेश में मुरादाबाद तथा गोरखपुर, हरियाणा में भिवानी, राजस्थान में जयपुर तथा पश्चिमी बंगाल में मालदा ज़िलों में आरम्भ की गई। यह योजना केन्द्र (50%), राज्य सरकारों (15%), व्यापारिक बैंक (35%), पूंजी के योगदान द्वारा आरम्भ की गई थी। क्षेत्रीय बैंक मुख्य तौर पर व्यापारिक बैंकों की तरह ही कार्य करते हैं, परन्तु इनमें मुख्य अन्तर यह है कि क्षेत्रीय बैंक एक अथवा दो जिलों में ही कार्य करते हैं, जिन द्वारा छोटे किसानों को उधार दिया जाता है तथा यह उधार केवल उत्पादक कार्यों के लिए होता है।

ब्याज की दर कम प्राप्त की जाती है। यह बैंक कृषि उत्पादन तथा ग्रामीण विकास के लिए राष्ट्रीय बैंक की सहायता से कार्य करते हैं। लोगों द्वारा जमा करवायी राशि पर व्यापारिक बैंकों से 1% अधिक ब्याज दिया जाता है। इस समय भारत के 23 राज्यों में 196 केन्द्रीय बैंक स्थापित हैं, जिनकी 14500 शाखाएं कार्य कर रही हैं। इन बैंकों ने 2012-13 में 57757 करोड़ रु० का ऋण प्रदान किया गया है।

इन बैंकों की मुख्य त्रुटि यह है कि उधार देते समय बहुत-सी पाबंदियां लगाई गई हैं। इसलिए साधारण निर्धन किसानों को उचित मात्रा में अनिवार्य ऋण प्राप्त नहीं होता। डॉ० ए० एस० खुसरो की प्रधानगी अधीन एक कमेटी की स्थापना की गई, जिसने क्षेत्रीय ग्रामीण बैंकों के दोष दूर करने के सुझाव दिए हैं। रिज़र्व बैंक ने ऐम० सी० भंडारी कमेटी की स्थापना की है, जिसने क्षेत्रीय ग्रामीण बैंकों के विस्तार के लिए कृषि उत्पादन तथा ग्रामीण विकास के लिए राष्ट्रीय बैंक के अधिक योगदान पर जोर दिया है।

प्रश्न 9.

ग्रामीण उधार में नबार्ड (NABARD) के योगदान को स्पष्ट करो।

उत्तर-

भारत के रिज़र्व बैंक ने ग्रामीण कृषि उत्पादन उधार की सुविधाओं पर आरम्भ से ध्यान दिया है। इस उद्देश्य के लिए जुलाई, 1982 में कृषि उत्पादन तथा ग्रामीण विकास के लिए राष्ट्रीय बैंक की स्थापना की गई। इस बैंक की अधिकारित पूंजी आरम्भ में 100 करोड़ रु० थी, जोकि बढ़ाकर 500 करोड़ रु० तथा फिर सन् 2000 में 2000 करोड़ रु० की गई है। इस बैंक द्वारा 6280 करोड़ रु. 2006-07 तथा 38489 करोड़ रु० 2019-20 में अन्य प्राप्त करके उधार की सुविधाओं में वृद्धि की है जोकि 60 हज़ार करोड़ रु० हो गया है। नाबार्ड द्वारा कृषि के विकास ग्रामों में छोटे पैमाने तथा घरेलू उद्योग स्थापित करने इत्यादि कार्य किए जाते हैं। यह बैंक ग्रामीण क्षेत्रीय बैंकों तथा क्षेत्रीय सेवा योजनाओं द्वारा गांवों में विकासवादी योजनाओं का संचालन करता है।

IV. दीर्य उत्तरीय प्रश्न (Long Answer Type Questions)

प्रश्न 1.

भारत में ग्रामीण ऋणग्रस्तता के कारण तथा प्रभाव स्पष्ट करो। ग्रामीण ऋणग्रस्तता की समस्या के हल के लिए सुझाव दीजिए।

(Discuss the causes and effects of Rural Indebetedness in India. Suggest measures to solve the problem of Rural Indebtedness.)

उत्तर-

भारत में किसान पुराने समय से ऋणग्रस्तता की समस्या का शिकार रहा है। इसलिए श्री एम० एल० डार्लिंग ने यह ठीक कहा जाता है, “भारतीय किसान ऋण में जन्म लेता है, ऋण में जीवित रहता है तथा ऋण में मर जाता है।” (“‘The Indian Farmer is born in debt, lives in debt and dies in debt.” – M.L. Darling)

भारत में ग्रामीण ऋणग्रस्तता के अनुमान (Estimates of Indebtedness in India)-भारत में समय पर ग्रामीण ऋणग्रस्तता सम्बन्धी अनुमान लगाए गए हैं। 1924 में एम० एल० डारलिंग ने भारत के काश्तकारों पर 600 करोड़ रु० के ऋण का अनुमान लगाया था। भारत की स्वतन्त्रता के पश्चात् रिज़र्व बैंक ऑफ़ इंडिया ने 1951, 1961 तथा 1971 में ग्रामीण ऋणग्रस्तता सम्बन्धी सर्वेक्षण किए। राष्ट्रीय सैंपल सर्वे संगठन (N.S.S.O.) ने सर्व भारती ऋण तथा निवेश सर्वेक्षण 1981, 1982 तथा 1991, 1992, 2020 में किए। इन सर्वेक्षणों के आधार पर भारत में ग्रामीण परिवारों पर औसत ऋण का विवरण इस प्रकार दिया गया है।

Source: R.B.I. Bulletin, 2020.

भारत में रिज़र्व बैंक ऑफ़ इंडिया द्वारा किए गए सर्वेक्षण से यह ज्ञात होता है कि 1971 में 42.8% परिवारों पर औसत 500 रु० का ऋण था, जोकि 2020 में बढ़कर 200000 रु० का हो गया है। ऋण के बढ़ने का कारण कीमत स्तर में वृद्धि होना है। परन्तु परिवारों की संख्या 1981 में घटकर 20% रह गई तथा 2020 में लगभग 50% परिवारों पर ऋण का भार 2 लाख रु० था। इसमें संस्थागत संस्थाओं जैसे कि सहकारी समितियों तथा व्यापारिक बैंकों से प्राप्त किया जाने वाले ऋण तथा गैर-संस्थागत संस्थाओं साहूकार, ज़मींदार, व्यापारी अथवा रिश्तेदारों से प्राप्त किया ऋण शामिल है।

N.S.S.O. (National Sample Survey Organization) राष्ट्रीय सैंपल सर्वे संगठन ने 29th राऊंड सर्वे में ग्रामीण ऋणग्रस्तता के सम्बन्ध में यह कहा है –

- भारत में 48.6% किसानों पर ऋण है।

- जिन किसानों पर ऋण है उनमें से 61% के पास एक हेक्टर से कम भूमि है।

- किसानों पर जो ऋण है उसमें 41.6% ऋण गैर-कार्यों के लिए, 30.6%, पूंजीगत तथा 27.8% खेती सम्बन्धी कार्यों के लिए लिया गया।

- काश्तकारों पर जो ऋण है उसमें 57.7% सरकारी ऋण, संस्थाओं द्वारा तथा 42.3% गैर-सरकारी संस्थाओं द्वारा दिया जाता है।

- गैर-सरकारी ऋण का अनुमान 48000 करोड़ रु० है जिस पर 30% ब्याज प्राप्त किया जाता है।

ग्रामीण परिवारों द्वारा प्राप्त ऋण का वर्गीकरण (Classification of Loans of All Rural Households)-

रिज़र्व बैंक ऑफ़ इंडिया (R.B.I.) के सर्वेक्षण 2011 में ग्रामीण परिवारों पर ऋण का वर्गीकरण अग्रलिखित अनुसार किया गया-

A. उत्पादक उद्देश्य-भारत में ज़मीन तथा काश्तकारी यन्त्र खरीदने के लिए ऋण लिया जाता है। कुल ऋण में से 35.1% हिस्सा उत्पादक उद्देश्यों के लिए होता है।

B. पारिवारिक व्यय-परिवार के व्यय के लिए भी ऋण प्राप्त किया जाता है, जोकि कुल ऋण का 51% हिस्सा होता है।

C. अन्य उद्देश्य-ऋण, बीमारी, लड़ाई-झगड़े, फ़िजूलखर्ची अथवा नशा करने के लिए भी प्राप्त किया जाता है जोकि कुल ऋण का 27.9% हिस्सा होता है।

![]()

ग्रामीण ऋणग्रस्तता के कारण (Causes of Rural Indebtedness)-भारत में ग्रामीण ऋणग्रस्तता के कारण इस प्रकार हैं-

- निर्धनता-काश्तकारों पर ऋण का सबसे प्रमुख कारण काश्तकारों की निर्धनता है। काश्तकार निर्धन होने के कारण ऋण प्राप्त करते हैं, जोकि बीमारी, शराब, शादी के लिए प्राप्त किया जाता है। निर्धन होने के कारण ऋण की वापसी कठिन होती है।

- पिता-पुरखीय ऋण-भारत के काश्तकारों पर ऋण का दूसरा महत्त्वपूर्ण कारण विरासत में मिला ऋण होता है। भारत के किसान को जहां विरासत में ज़मीन प्राप्त होती है, उसको ऋण भी प्राप्त होता है.। पितापुरखीय ऋण का भार अधिक होने के कारण किसान सारा जीवन ऋण उतारने के प्रयत्न में ही मर जाता

- पिछड़ी हुई कृषि-भारत में कृषि का पिछड़ापन भी काश्तकारों के ऋण का कारण है। कृषि का उत्पादन कम होने के कारण किसान अच्छे यन्त्र, पशु, बीज, खाद्य इत्यादि आवश्यकताओं को पूरा करने के लिए ऋण लेता है।

- सामाजिक तथा धार्मिक आवश्यकताएं-ग्रामों में सामाजिक रीति-रिवाजों तथा धार्मिक आवश्यकताओं को पूरा करने के लिए व्यय किया जाता है जैसे कि शादी, जन्म, मृत्यु इत्यादि समय किसानों को बहुत व्यय करना पड़ता है। इस उद्देश्य के लिए ऋण प्राप्त किया जाता है।

- दोषपूर्वक ऋण प्रणाली-भारत में किसान आमतौर पर साहूकार से ऋण प्राप्त करता है। सरकारी एजेंसियों से आसानी से ऋण प्राप्त नहीं होता, जिस कारण काश्तकार गाँव में साहूकार से ऋण लेने के लिए मजबूर हो जाता है। एक बार साहूकार के जाल में फंसकर ऋण में से बाहर निकलना मुश्किल हो जाता है।

ग्रामीण ऋणग्रस्तता के परिणाम (Effects of Rural Indebtedness)-ग्रामीण ऋणग्रस्तता के परिणाम इस प्रकार हैं-

- आर्थिक परिणाम-छोटे किसान ऋण प्राप्त करते हैं, जिसको वापिस करना मुश्किल होता है। इसलिए अन्त में ज़मीन बेचकर ऋण उतारा जाता है। इस कारण काश्तकारों के पास जमीन नहीं रहती तथा वह मज़दूर बन जाते हैं।

- सामाजिक परिणाम-ग्रामों में ऋणग्रस्तता की समस्या से सामाजिक जीवन पर भी प्रभाव पड़ता है। ऋण प्राप्त करने के पश्चात् काश्तकार द्वारा साहूकारों को नफरत करने लगते हैं। इससे निर्धन तथा अमीर का अन्तर बढ़ जाता है। इसलिए समाज में किसानों की स्थिति कमजोर हो जाती है। यह समस्या बिहार, उडीसा, आन्ध्र प्रदेश में अधिक पाई जाती है, जहां पर किसानों का शोषण किया जाता है।

- राजनीतिक परिणाम साहूकार किसानों को अपनी इच्छानुसार वोट डालने के लिए मजबूर करते हैं। राजनीतिक शक्ति प्राप्त करने के उपरान्त साहूकार किसान विरोधी कानून बनाने में सफल होते हैं।

ग्रामीण ऋणग्रस्तता के हल के लिए उपाय (Measures of Solve the Rural Indebtedness)-ग्रामीण ऋणग्रस्तता सम्बन्धी दो प्रकार के सुझाव दिए जाते हैं-

A. वर्तमान ऋण का भार घटाना-किसानों पर वर्तमान ऋण के भार को घटाने की आवश्यकता है। इस उद्देश्य के लिए निम्नलिखित नीति का प्रयोग करना चाहिए –

- बहुत पुराने ऋण को समाप्त कर देना चाहिए, जहां काश्तकार प्राप्त की गई राशि से अधिक ब्याज दे चुके हैं।

- पिता-पुरखीय ऋण की मात्रा से अधिक ब्याज दे चुके हैं।

- पुराने ऋण की सिर्फ मूल राशि को सरकारी एजेंसियों द्वारा भुगतान करके पुराना ऋण समाप्त कर देना चाहिए।

B. भविष्य के लिए ऋण पर नियन्त्रण (Control over future Indebtedness)-

पुराने ऋण का भुगतान करने के उपरान्त भविष्य के लिए इस प्रकार की नीति बनानी चाहिए –

- निर्धन किसानों की आय में वृद्धि करने के यत्न करने चाहिएं।

- ग्रामों में फिजूलखर्ची को रोकने की आवश्यकता है। इसलिए पंचायतों को योगदान डालना चाहिए।

- किसानों को कम ब्याज पर ऋण सुविधाएं प्रदान करनी चाहिएं ताकि किसान अपनी आवश्यकताओं को पूरा कर सकें। इस प्रकार उत्पादक ऋण की सुविधाओं में वृद्धि करके ऋणग्रस्तता की समस्या का हल किया जा सकता है।

2006-07 में केन्द्र सरकार ने 71680 करोड़ रु० ऋण राहत योजना अधीन विभाजित किए थे। सहकारी ऋण संस्थाओं द्वारा सन् 2006 में 14000 करोड़ रु० ऋण राहत के रूप में विभाजित किए गए। किसानों को ऋण से राहत दिलवानी चाहिए ताकि वह आत्महत्या न करें। 2020 में 40 लाख करोड़ रु० का ऋण दिया गया। बजट 2016-17 में सीमान्त काश्तकारों के ऋण में से सरकारी ऋण 70,000 करोड़ रु० की माफी दी है। गैर-सरकारी ऋण से राहत दिलाने के लिए सरकार योजना बना रही है।

प्रश्न 2.

भारत में कृषि उत्पादन वित्त की आवश्यकता को स्पष्ट करो। कृषि उत्पादन उधार की विशेषताएं बताओ।

(Explain the need for Agriculture Finance in India. Discuss the main features of Agricultural Finance.)

उत्तर-

प्रत्येक उत्पादक क्रिया के लिए वित्त की आवश्यकता होती है। भारत में कृषि उत्पादन लोगों का मुख्य पेशा । है। इसलिए कृषि उत्पादन के लिए वित्त बहुत महत्त्वपूर्ण है।

कृषि उत्पादन वित्त की आवश्यकता (Need for Agricultural Finance)-

कृषि उत्पादन वित्त की आवश्यकता उत्पादक कार्यों के लिए होती है जैसे कि भूमि सुधार, कुएं तथा ट्यूबवैलों का निर्माण इत्यादि फसल को बीजने से लेकर मंडीकरण तक विभिन्न कार्यों के लिए वित्त अनिवार्य है। कृषि उत्पादन की आवश्यकताएं निम्नलिखित अनुसार हैं-

1. उत्पादक तथा अन-उत्पादक उधार-उत्पादन की विभिन्न क्रियाओं के लिए उधार की आवश्यकता होती है जैसे कि एक किसान ने बीज, रासायनिक खाद, पानी, औज़ार इत्यादि की खरीद करनी होती है। इसके बिना भूमि पर कुछ स्थायी सुधार करने की आवश्यकता होती है जैसे कि कुओं की खुदाई, खेत के इर्द-गिर्द बाड़ लगाना, भूमि को समतल करना। इन कार्यों के लिए उधार अथवा ऋण की आवश्यकता होती है, जिसको उत्पादक ऋण कहा जाता है। दूसरी ओर अन-उत्पादक ऋण वह ऋण होता है जो उपभोग के उद्देश्य के लिए प्राप्त किया जाता है।

जैसे कि शादियों पर किया गया व्यय, जन्म तथा मृत्यु के समय किया गया व्यय, मुकद्दमेबाजी पर भी व्यय करने के लिए उधार लिया जाता है। ऐसे ऋण की वापसी करनी मुश्किल होती है। अल्प, मध्यम तथा दीर्घकालीन उधार-उधार को समय के आधार पर तीन भागों में विभाजित किया जाता है –

(i) अल्पकाल उधार-किसानों को अल्पकाल के लिए अल्पकाल की आवश्यकता पड़ती है जोकि 15 महीनों के लिए होता है, घरेलू आवश्यकताओं के लिए प्राप्त किया जाता है। किसान को बीज, खाद, दवाइयों की खरीद करनी होती है। इस उद्देश्य के लिए जो ऋण प्राप्त किया जाता है, वह फसल की कटाई उपरान्त अदा किया जाता है।

(ii) मध्यमकालीन उधार-किसान को उधार की आवश्यकता मध्यमकाल के लिए भी पड़ती है। यह ऋण 15 महीने से 5 वर्ष के समय तक का होता है। ट्रैक्टर, ट्यूबवैल तथा अन्य कृषि उत्पादन औज़ारों की खरीद करने के लिए मध्यमकाल के ऋण की आवश्यकता होती है। इस ऋण की वापसी के लिए अधिक समय की आवश्यकता होती है।

(iii) दीर्घकालीन उधार-दीर्घकालीन ऋण 5 वर्ष से 20 वर्ष तक के समय के लिए प्राप्त किया जाता है। यह ऋण अन्य ज़मीन खरीदने के लिए अथवा पुराने ऋण का भुगतान करने के लिए लिया जाता है। इस ऋण की वापसी दीर्घकाल में की जाती है।

कृषि उत्पादन उधार की विशेषताएं (Main Features of Agricultural Finance)-

- कृषि उत्पादन उधार की आवश्यकता स्थायी होती है।

- कृषि उत्पादन प्रकृति पर निर्भर करता है। इसलिए कृषि उपज की निश्चितता न होने के कारण उधार की आवश्यकता होती है।

- कृषि उत्पादकता में भूमि को गिरवी रखकर उधार प्राप्त किया जाता है। भूमि को जल्दी नकदी के रूप में परिवर्तित नहीं किया जा सकता। इसी कारण उधार लेने की मजबूरी होती है।

- कृषि उत्पादन में उपज को बीमा नहीं करवाया जा सकता। इसलिए कृषि उत्पादन के जोखिम को किसान स्वयं सहन करता है। इसी कारण उसको ऋण की आवश्यकता होती है।

- कृषि को मानसून पवनों के साथ जुआ कहा जाता है। इसलिए उपज की मात्रा तथा गुणवत्ता प्रकृति पर निर्भर करती है। इस कारण भी उधार लेना अनिवार्य होता है।

- फसल बीजने से फसल की कटाई तक काफ़ी अधिक समय होता है। इस समय में किसान ने निजी उपभोग की आवश्यकताओं को पूरा करना होता है। इस कारण भी उसको उधार की आवश्यकता होती है।

प्रश्न 3.

ग्रामीण उधार के विभिन्न स्रोतों का वर्णन करो। (Explain the main sources of Agriculture finance in India.)

अथवा

भारत में ग्रामीण उधार के लिए विभिन्न वित्तीय संस्थाओं के योगदान को स्पष्ट करो।

(Explain the contribution of different financial Institutions regarding Agricultural finance in India.)

उत्तर-

भारत में ग्रामीण उधार देने के दो स्रोत हैं। संस्थागत स्रोत जिनमें सरकार, सहकारी बैंक, क्षेत्रीय ग्रामीण बैंक शामिल हैं तथा गैर-संस्थागत स्रोत जिनमें साहूकार, व्यापारी, रिश्तेदार तथा मित्रों को शामिल किया जाता है। इन स्रोतों से प्राप्त उधार का विवरण इस प्रकार है –

भारत में संस्थागत स्रोत से उधार में निरन्तर वृद्धि हो रही है। 1950-51 में 7% उधार संस्थागत स्रोतों द्वारा दिया जाता था। 2013-14 में यह बढ़कर 69% हो गया है। गैर-संस्थागत उधार 1950-51 में 93% था जोकि अब घटकर 31% रह गया है। साहूकारों द्वारा 2020-21 में 95000 करोड़ रु० का उधार दिया गया। भारत में संस्थागत उधार बहुतसी एजेंसियों द्वारा दिया जाता है।

संस्थागत साख (Institutional Finance)-भारत में संस्थागत साख में बहुत वृद्धि हुई है। 1984-85 में संस्थागत उधार 6230 करोड़ रु० दिया गया, जोकि 2020-21 में बढ़कर 195000 करोड़ रु० हो गया है। संस्थागत साख मुख्य तौर पर निम्नलिखित संस्थाओं द्वारा दिया जाता है।

1. सहकारी साख समितियां-सहकारी साख समितियां उधार का महत्त्वपूर्ण स्रोत हैं। 1950-51 में __ सहकारी समितियों द्वारा 23 करोड़ रु० का उधार दिया गया। 2020-21 में यह उधार 485 करोड़ रु० हो गया।

2. सहकारी कृषि तथा ग्रामीण विकास बैंक-किसानों की दीर्घकाल की आवश्यकताओं की पूर्ति के लिए सहकारी साख बैंक स्थापित किए गए हैं। सहकारी बैंक भी साख का महत्त्वपूर्ण स्रोत हैं। 1984-85 में सहकारी बैंकों द्वारा 3440 करोड़ रु० का ऋण दिया गया। 2020-21 में 95000 हज़ार करोड़ रु० का ऋण दिया गया।

3. व्यापारिक बैंक-भारत में व्यापारिक बैंकों का राष्ट्रीयकरण इस कारण किया गया, क्योंकि व्यापारिक बैंक कृषि उत्पादन की साख आवश्यकताओं की पूर्ति नहीं करते थे। व्यापारिक बैंक कृषि उत्पादन में अल्पकाल तथा मध्यम काल समय की आवश्यकताओं की पूर्ति के लिए उधार देते हैं। 2013-14 में व्यापारिक बैंकों में 368616 करोड़ रु० का उधार दिया गया, जोकि 2020-21 में बढ़कर 50,000 करोड़ रु० हो गया।

4. लीड बैंक योजना- भारत में बैंकों के राष्ट्रीयकरण के पश्चात् प्रो० डी० आर० गाडगिल की सिफ़ारिशों अनुसार लीड बैंक योजना आरम्भ की गई, जिसमें प्रत्येक जिले में एक बैंक को गांवों में साख प्रदान करने का कार्य सौंपा गया। इस योजना अधीन 1994-95 में 8255 करोड़ रु० कृषि उत्पादन कार्यों के लिए उधार दिए गए। 2020-21 में इन बैंकों द्वारा 15000 करोड़ रु० का उधार दिया गया।

5. ग्रामीण क्षेत्रीय बैंक-ग्रामीण क्षेत्रीय बैंक की योजना श्रीमती इंदिरा गांधी द्वारा आरम्भ की गई। यह योजना 1975 में उत्तर प्रदेश, हरियाणा, राजस्थान तथा पश्चिमी बंगाल में आरम्भ की गई थी। प्रत्येक ग्रामीण क्षेत्रीय बैंक की अधिकारित पूंजी एक करोड़ रु० निश्चित की गई, जिसमें 50% केन्द्र सरकार, 15% राज्य सरकारें तथा 35% व्यापारिक बैंकों द्वारा पूंजी का प्रबन्ध किया गया। इस योजना का मुख्य उद्देश्य विभिन्न क्षेत्रों की आवश्यकता को पूरा करना था। विशेषकर छोटे तथा सीमान्त किसानों की आवश्यकता की पूर्ति के लिए क्षेत्रीय बैंक स्थापित किए गए। इस समय 23 राज्यों में 196 क्षेत्रीय बैंक हैं, जिनकी 14500 ब्रांचे कार्य कर रही हैं। 2020-21 में क्षेत्रीय बैंकों ने 25000 हज़ार करोड़ रु० का ऋण दिया।

![]()

6. कृषि उत्पादन तथा ग्रामीण विकास के लिए राष्ट्रीय बैंक (NABARD) भारत के रिज़र्व बैंक ऑफ़ इण्डिया ने अल्पकाल तथा दीर्घकाल की कृषि उत्पादन ऋण आवश्यकताओं को पूरा करने के लिए 1982 में कृषि उत्पादन तथा ग्रामीण विकास के लिए राष्ट्रीय बैंक की स्थापना की। इसकी अधिकारित पूंजी 2000 करोड़ रु० है। इस बैंक द्वारा 6280 करोड़ रु० की अधिक पूंजी 2001-02 में एकत्रित की। यह बैंक ग्रामीण क्षेत्र की अल्पकाल तथा दीर्घकाल की उधार आवश्यकताओं की पूर्ति के लिए स्थापित किया गया है।

NABARD द्वारा 2010-11 में 1521 करोड़ रु० का ऋण अल्पकाल की आवश्यकताओं के लिए दिया गया, जिस पर रियायती ब्याज दर 3% निर्धारित की गई थी। यह संस्था सहकारी समितियों, सहकारी बैंकों तथा राज्य सरकारों द्वारा दीर्घकाल के ऋण की आवश्यकताओं की पूर्ति भी करती है। इस बैंक द्वारा ग्रामीण संरचनात्मक विकास फंड की स्थापना की गई है, जिस अनुसार भिन्न-भिन्न योजनाओं के लिए ऋण प्रदान किया जाता है।

1996 में 18300 करोड़ रु० का व्यय ग्रामीण विकास योजनाओं के लिए प्रदान किया गया जिसमें सड़कों, पुलों, सिंचाई योजनाओं का विस्तार किया गया। 2020-21 में इस उद्देश्य के लिए 25000 करोड़ रुपए का ऋण प्रदान किया गया है। वित्त मन्त्री निर्मला सीतरमण ने 2020-21 के बजट में कृषि उधार देने के लिए ₹ 15 लाख करोड़ रखे हैं।